Các cơ chế kế toán cơ phiên bản và quan trọng đặc biệt nhất là gì ?

Nguyên tắc kế toán tài chính là những chuẩn chỉnh mực, chỉ dẫn, để toàn bộ các doanh nghiệp nói phổ biến và các kế toán thích hợp tuân theo, vận dụng vào làm sổ sách, bệnh từ kế toán,lập các report tài bao gồm nhằm bảo vệ tính thống tốt nhất trong tài chính kế toán, cung cung cấp cho các đối tượng, cơ quan, đối tác doanh nghiệp khác nhau. Có không ít nguyên tắc kế toán dẫu vậy cơ bạn dạng nhất và đặc trưng nhất vẫn chính là 7 cách thức sau: nguyên tắc giá gốc, nguyên tắc phù hợp, bề ngoài nhất quán, qui định thận trọng, nguyên tắc trọng yếu, hiệ tượng cơ sở dồn tích, nguyên tắc vận động lên tục.

Bạn đang xem: Nguyên lý kế toán căn bản

1. Nguyên lý giá gốc

Các chế độ và phương pháp kế toán doanh nghiệp lớn đã chọn buộc phải được áp dụng thống nhất ít nhất trong một kỳ kế toán tài chính năm. Trường vừa lòng có thay đổi chính sách và phương pháp kế toán đã chọn thì đề xuất giải trình vì sao và tác động của sự chuyển đổi đó trong phần thuyết minh báo cáo tài chính.– Theo hiệ tượng nhất quán, các chính sách, phương pháp kế toán doanh nghiệp lớn đã chọn đề nghị được áp dụng đồng điệu từ kì này sang trọng kì khác. Chỉ nên đổi khác chính sách và phương thức kế toán khi có vì sao đặc biêt và tối thiểu phải lịch sự kỳ kế toán tài chính sau. Trường hợp gồm sự thay đổi chính sách và phương thức kế toán đang chọn, nên giải trình vì sao ( thông báo với cơ quan thuế) và công bố đầy đủ ảnh hưởng của sự đổi khác đó về giá trị trong các báo cáo tài chính.– Nguyên tắc đồng điệu đảm báo mang đến thông tin mang tính chất ổn định và có thể so sánh được giữa các kỳ kế toán tài chính với nhau với giữa kế hoạch, dự toán với thực hiện. Ngôi trường hợp biến hóa chính sách và cách thức kế toán thường vày doanh nghiệp đưa đổi hiệ tượng sở hữu, đổi khác kế toán…– Ví dụ: có nhiều cách thức tính khấu hao tài sản cố định; tính giá trị hàng tồn kho lúc cuối kỳ… Mỗi phương thức sẽ đem về một con số không giống nhau về chi tiêu và lợi nhuận, áp dụng phương pháp nào là tùy nằm trong vào điều kiện ví dụ của từng doanh nghiệp lớn vì toàn bộ các cách thức đó hầu hết được công nhận, dẫu vậy theo qui định này, kế toán đã chắt lọc áp dụng phương pháp nào thì phải áp dụng nhất quán trong các kỳ kế toán.

4. Qui định thận trọng

– Nội dung thận trọng là việc phải xem xét, cân nặng nhắc, có những phán đoán quan trọng để lập các ước tính kế toán trong số điều khiếu nại không chắc chắn. Phép tắc thận trong yêu cầu bài toán ghi tăng vốn chủ download chỉ được thực hiện khi có minh chứng chắc chắn, còn vấn đề ghi giảm vốn nhà sở hữu phải được ghi nhấn từ khi có chứng cứ về khả năng rất có thể xảy ra.– Đặc điểm Theo hình thức thận trọng, kế toán tài chính cần:+ phải tạo các khoản dự trữ đúng hiệ tượng quy định: lập dự phòng không bội phản ánh cao hơn nữa giá trị tài sản thực tế hoàn toàn có thể thực hiện. Do thực tiễn các khoản tổn thất đã phát sinh (hoặc nhiều tài năng đã phát sinh) nên cần phải lập dự trữ (trích vào chi phí) để bảo vệ tính cân xứng giữa lợi nhuận và túi tiền thực tế. Đảm bảo tính đúng kỳ của chi phí.Lập dự phòng còn bảo vệ doanh nghiệp không có sự biến động lớn về vốn marketing (có nguồn để bù đắp) khi xẩy ra tổn thất.+ Không đánh giá cao hơn giá trị của những tài sản và các khoản thu nhập.+ không đánh chi phí rẻ hơn giá trị của các khoản nợ nên trả và đưa ra phí.+ lệch giá và các khoản thu nhập chỉ ghi dìm khi tất cả các minh chứng chắc chắn.+ chi tiêu phải được ghi dìm khi có bằng chứng về khả năng phát sinh bỏ ra phí. Tuân thủ nguyên tắc không nguy hiểm sẽ giúp cho bạn bảo toàn nguồn vốn, hạn chế khủng hoảng và khả năng vận động liên tục.– Ví dụ: doanh nghiệp xuất bán 100 xe pháo ô tô, thời hạn bảo hành là 3 năm. Tại thời khắc bán xe chưa phát sinh chi phí bảo hành sửa chữa nhưng theo nguyên tắc bình an doanh nghiệp nên trích trước đưa ra phí bảo hành Nợ 335 / tất cả 641

5. Hình thức trọng yếu

– Nội dung bề ngoài trọng yếu chứng thật kế toán đề nghị thu thập, cách xử lý và cung ứng đầy đầy đủ những tin tức có tính chất trọng yếu, còn những thông tin không mang tính chất chất trọng yếu, không nhiều có tác dụng hoặc có tác động không đáng kể tới quyết định của người tiêu dùng thì có thể bỏ qua.– Đặc điểm tin tức được xem là trọng yếu trong trường hòa hợp nếu thiếu tin tức hoặc tin tức thiếu độ đúng đắn có thể làm sai lệch đáng kể báo cáo tài chính, làm tác động đến quyết định tài chính của người tiêu dùng thông tin. Tính xung yếu của tin tức được lưu ý trên cả góc nhìn định lượng cùng định tính, nó dựa vào vào độ phệ và đặc điểm thông tin hoặc những sai sót kế toán tài chính được reviews trong thực trạng cụ thể

Nguyên tắc này được kế toán áp dụng vào vào việc trình bày trên báo cáo tài chính. Phần lớn khoản mục tất cả cùng nội dung, bản chất kinh tế, không dựa vào vào quy mô có thể gộp lại thành một khoản mục. Song ở bên cạnh đó, gồm có khoản mục quy mô bé dại nhưng lại có nội dung, thực chất kinh tế riêng rẽ biệt, mang ý nghĩa trọng yếu và nên được trình bày lẻ tẻ trên BCTT.– Ví dụ. Trong báo cáo tài chính của người sử dụng A một số trong những khoản mục tất cả cùng nội dung thực chất kinh tế được gộp vào một khoản mục với được giải trình trong Thuyết minh báo cáo tài chính. Chẳng hạn như: vào phần tài sản :Tiền mặt, tiền gửi ngân hàng, tiền đang gửi được gộp chung vào trong 1 khoản mục: tiền và các khoản tương đương tiền; Nguyên thứ liệu, luật dụng cụ, mặt hàng hóa, hàng giữ hộ bán, hàng hóa kho bảo thuế…được gộp chung vào trong 1 khoản mục: mặt hàng tồn kho;…

6. Phương pháp cơ sở dồn tích

Mọi nghiệp vụ kinh tế, tài thiết yếu của doanhnghiệp tương quan đến tài sản, nợ bắt buộc trả, nguồn chi phí chủ sở hữu, doanh thu, giá cả phải được ghi sổ kế toán tài chính vào thời khắc phát sinh, không địa thế căn cứ vào thờiđiểm thực tiễn thu hoặc thực tế chi tiền hoặc tương đương tiền. Báo cáo tài bao gồm lập trên cửa hàng dồn tích phản ảnh tình hình tài chính của khách hàng trong quák hứ, hiện tại và tương lai

7. Nguyên tắc chuyển động liên tục

Báo cáo tài thiết yếu phải được lập trên các đại lý giả định là doanh nghiệp lớn đang chuyển động liên tục và sẽ tiếp tục chuyển động kinh doanh bình thường trong tương lai gần, tức thị doanh nghiệp không tồn tại ý định cũng tương tự không buộc phải chấm dứt hoạt đụng hoặc đề nghị thu nhỏ bé đáng nhắc quy mô hoạt động vui chơi của mình. Trường hợp thực tế khác với đưa định vận động liên tục thì báo cáo tài chính phải tạo lập trên một các đại lý khác và phải phân tích và lý giải cơ sở đã thực hiện để lập báo cáo tài chính.– Đặc điểm đưa thiết doanh nghiệp hoạt động liên tục tương quan đến câu hỏi phản ánh tài sản, thu nhập, ngân sách chi tiêu của công ty lớn theo giá cội không phản chiếu theo giá bán thị trường. Mang dù, giá thị trường của của những tài sản nhưng mà doanh nghiệp sở hữu về gồm thể thay đổi theo thời gian. Mang thiết này được đề ra với lập luận doanh nghiệp hoạt động liên tục nên gia tài được thực hiện cho vận động sản xuất marketing và không được bán nên giá thị phần của gia tài là không tương xứng và không cần thiết để làm phản ánh. Trường hợp phản ánh tài sản theo giá chỉ thực tế, báo cáo tài chủ yếu của đơn vị chỉ phản ảnh được tình trạng tài chính của doanh nghiệp ở thời điểm hiện nay mà thôi. Chính sách này còn giúp cơ sở mang đến các phương pháp tính hao mòn để phân chia giá trị tài sản thắt chặt và cố định vào những chi phí hoạt động của doanh nghiệp theo thời gian hoạt động của nó. Ngôi trường hợp, lúc doanh nghiệp chuẩn bị bán, ngay cạnh nhập, giải thể…thì nguyên tắc hoạt động liên tục sẽ không được áp dụng vào việc lập báo cáo tài chính. Ở đây, các tài sản của doanh nghiệp sẽ phản chiếu theo giá chỉ thị trường.– Ví dụ: tại một công ty lớn A chuyển động sản xuất: khi nhập một vật dụng X trị giá bán 110 triệu vnd trong đó thuế GTGT là 10 triệu đồng, ngân sách vận chuyển là 11 triệu đồng.chi phí chạy thử là 5,5 triệu vnd (chi phí đó bao hàm cả thuế GTGT). Thuế GTGT tính theo phương pháp khấu trừ. Thiết bị X được định rõ là khấu hao hết trong 5 năm hoat rượu cồn liên tục. Ngôi trường hợp công ty lớn A đang hoạt động bình thường, thì theo nguyên tắc hoạt động liên tục report tài thiết yếu được ghi nhận gia sản theo giá gốc. Như vây ta có: Nguyên giá sản phẩm công nghệ X = 110/1,1 + 11/1,1 + 5,5/1,1 = 115 (triêu đồng) Trường đúng theo sau 2 năm sử dụng máy X thì doanh nghiêp A có nguy hại bi phá sản, lúc ấy phần còn lại sau khoản thời gian bi khấu hao là : 115: 5)*3 =69 (triệu đồng) khi đó, trong bạn dạng báo cáo tài thiết yếu sẽ ghi giá của máy X là: Nguyên giá thiết bị X = 69 triệu vnd (Hoặc theo giá thị trường).

Mọi thắc mắc chúng ta xin để lại bình luận bên dưới bài viết hoặc tương tác trực tiếp cùng với Trung tâm huấn luyện New

Train theo thông tin sau:

Nguyên lý kế toán là môn học tập nền tảng, là nền tang vô cùng quan trọng đặc biệt để có thể học và có tác dụng kế toán. Nguyên tắc kế toán được áp dụng trong mọi loại hình doanh nghiệp khác nhau, là những nguyên lý chung trong kế toán nhưng mà cả kế toán vn và quốc tế thừa nhận. Nếu không có những kiến thức nguyên lý kế toán vững vàng vàng, các bạn sẽ không thể làm nghề kế toán.

Bài viết này, kế toán Lê Ánh hướng dẫn các bạn cách học nguyên lý kế toán hiệu quả, đồng thời chia sẻ cho bạn đọc, các bạn học viên tham gia khóa học tập kế toán thực hành tại tp hà nội và tphcm những bài bác tập, bài xích giải nguyên tắc kế toán để các chúng ta cũng có thể xây được nền móng nguyên tắc kế toán dĩ nhiên chắn.

1. Hệ thống những con kiến thức nguyên lý kế toán quan trọng

Nội dung nguyên lý kế toán mà toàn bộ sinh viên, người đi làm kế toán đề xuất nắm chắc, đó là:

Bản hóa học của kế toánPhương pháp chứng từ kế toán

Phương pháp tính giá

Phương pháp đối ứng tài khoản kế toán

Phương pháp tổng hợp bằng phẳng kế toán

Kế toán các quá trình sản xuất kinh doanh chủ yếu

Tổ chức sổ kế toán

Tổ chức máy bộ kế toán

2. Cách thức học nguyên tắc kế toán

Học nguyên lý kế toán công dụng là nên mang được hồ hết kiến thức nguyên lý kế toán áp dụng vào thực tiễn. Để làm được điều đó, thì bạn phải học theo cách thức sau:

Hiểu rõ bản chất từng nội dung trong lý thuyết nguyên lý kế toán, kế tiếp tìm gọi sự áp dụng kiến thức lý thuyết này kế bên thực tế. Trước mỗi sự việc ứng dụng, luôn luôn đặt câu hỏi vì sao và đi kiếm câu vấn đáp bằng được. Khi nắm rõ ngọn ngành, bạn sẽ yên tâm áp dụng những đọc biết của bản thân vào công việc mà sẽ không bị cảm thấy lo lắng hay sợ sai.Ví dụ, về lý thuyết nguyên lý kế toán thì những tài khoản kế toán tài chính được tạo thành các loại tài khoản tài sản, nguồn vốn, doanh thu, ngân sách và xác định tác dụng kinh doanh. Mặc dù nhiên, khi tìm hiểu và áp dụng vào thực tế, thì bạn cần mày mò là bây giờ Bộ tài chủ yếu đang chất nhận được doanh nghiệp vận dụng tài khoản kế toán đi theo thông tư nào? những tài khoản này còn có số ký kết hiệu là gì?Sau đó, bạn phải tìm hiểu ý nghĩa và cách áp dụng của từng tài khoản kế toán, từ đó làm bài bác tập và nhớ số cam kết hiệu tài khoản, tuyệt vời và hoàn hảo nhất không phải học thuộc đẳng cấp học vẹt, vày dù được ký hiệu do đó nhưng sự ký kết hiệu đó tất cả lý do, cũng như việc ứng dụng của tính công nghệ trong kế toán tài chính vậy.

Trong công tác đào tạo các ngành tài chính và kế toán thì nguyên tắc kế toán được dạy với thời hạn một học tập kỳ (khoảng 5 tháng) cùng được ứng dụng trong các môn học cơ sở ngành và chuyên ngành khác trong suốt thời hạn 3 năm đại học còn lại. Mặc dù vậy, không hề ít sinh viên kế toán sau khi học xong xuôi 4 năm đại học vẫn không hiểu về các tài khoản kế toán tài chính và biết cách hạch toán kế toán.Đây là hệ quả của câu hỏi học sai phương pháp, chưa triệu tập vào câu hỏi học của sinh viên hiện tại nay.

Xem thêm: Dây Kim Sứ Đánh Lửa Bếp Ga Âm 29Mm, Kim Sứ Đánh Lửa Bếp Gas

Kế toán Lê Ánh đã hỗ trợ cho không hề ít học viên mất gốc, hoặc học tập trái chuyên ngành, lần khần gì về kế toán rất có thể định khoản kế toán tài chính và ráng chắc các kiến thức nguyên lý kế toán chỉ sau 6 buổi thâm nhập khóa học nguyên tắc kế toán .

3. Hệ thống bài tập và bài xích giải nguyên lý kế toán

Để có thể nắm chắc kỹ năng về nguyên lý kế toán thì bạn cần phải làm nhiều bài tập, mặt khác có những bài giải buổi tối ưu và cực tốt cho những bài tập đó.

Với nguyên tắc kế toán, bạn phải làm nhiều bài xích tập định khoản kế toán tài chính và các bài tập về tính giá để rất có thể mang những kiến thức và kỹ năng này áp dụng vào thực tiễn.

Các dạng bài tập về nguyên lý kế toán là:

Bài tập phân một số loại tài sản, nguồn vốnBài tập về lập bảng phẳng phiu kế toán

Bài tập về các phương pháp tính giá

Bài tập về định khoản kế toán

Bài tập về hạch toán những nghiệp vụ kinh tế phát sinh tại quy trình mua hàng, cấp dưỡng và phân phối hang

Bài tập tổng hợp.

Kế toán Lê Ánh giới thiệu ví dụ về bài xích tập nguyên lý kế toán và bài xích giải như sau:

Định khoản kế toán các nghiệp vụ phát sinh

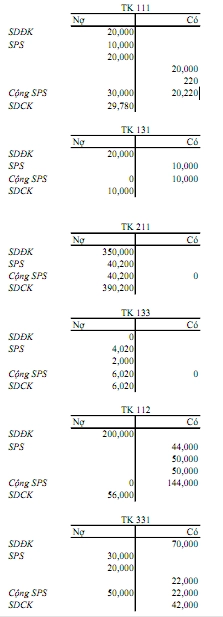

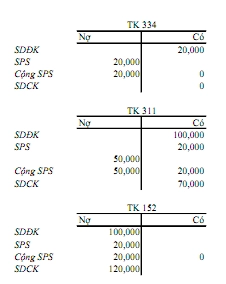

Khách mặt hàng trả tiền mua hàng chịu từ bỏ kỳ trước bằng tiền mặt 10.000Nợ TK 111: 10.000

tất cả TK 131: 10.000

Dùng tiền gửi bank để thiết lập TSCĐ hữu hình 40.000 (giá chưa bao hàm thuế GTGT 10%), chi tiêu vận gửi bốc dỡ đơn vị chi không còn 220 tiền mặt (đã bao gồm 10% thuế GTGT)Nợ TK 211: 40.200

Nợ TK 133: 4.020

bao gồm TK 112: 44.000

tất cả TK 111: 220

Dùng tiền nhờ cất hộ NH trả nợ người phân phối 30.000 cùng rút về quĩ tiền phương diện 20.000Nợ TK 111: 20.000

Nợ TK 331: 30.000

gồm TK 112: 50.000

Dùng tiền phương diện trả lương cho CNV 20.000Nợ TK 334: 20.000

gồm TK 111: 20.000

Vay thời gian ngắn NH trả nợ người chào bán 20.000Nợ TK 331: 20.000

tất cả TK 311: 20.000

Dùng tiền gửi NH trả vay thời gian ngắn NH 50.000Nợ TK 311: 50.000

tất cả TK 112: 50.000

Mua nguyên liệu nhập kho giá sở hữu 20.000 (chưa bao gồm 10% thuế GTGT) không trả tiền tín đồ bán.Nợ TK 152: 20.000

Nợ TK 133: 2.000

gồm TK 331: 22.000

Yêu cầu:

2. đề đạt vào thông tin tài khoản kế toán

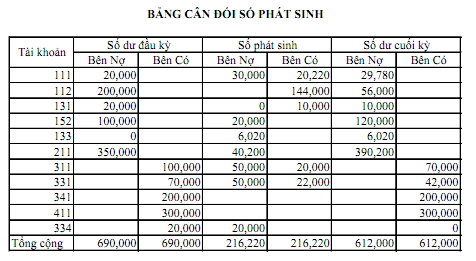

4. Lập bảng cân đối kế toán

Kế toán Lê Ánh có hệ thống bài tập và bài xích giải nguyên tắc kế toán. Nếu còn muốn nhận cỗ tài liệu này, các bạn để lại email để kế toán tài chính Lê Ánh gửi khuyến mãi ngay bạn.

Để được khuyên bảo và lời giải trực tiếp những vấn đề về nhiệm vụ kế toán, bạn có thể tham khảo khóa học kế toán ở Hà Nội và tphcm tại trung vai trung phong Lê Ánh

{kind=link}